Поводом к проведению камеральной проверки соответствия расходов доходам физического лица может явиться приемка в эксплуатацию жилого дома.

Примечательно, что подавляющим числом землепользователей строительство собственных одноквартирных жилых домов ведется хозяйственным способом, т.е. без привлечения застройщика или подрядчика, что значительно удешевляет процесс строительства жилья за счет выполнения землепользователем строительных работ собственными силами.

Однако отсутствие у землепользователя фактических затрат на строительные работы по возведению жилого дома не учитывается налоговым органом при определении стоимости строительства капитального строения и, как следствие, размера расходов физического лица.

Дело в том, что в соответствии с подпункта 14.5. пункта 14 статьи 73-1 Особенной части НК Республики Беларусь налоговый орган расходы на строительство жилых домов определяет на основании сметной документации, а при ее отсутствии — на основании акта приемки в эксплуатации одноквартирного жилого дома, утвержденного местным исполкомом (районной администрацией). При этом упомянутая норма налогового законодательства не предусматривает обязанности налогового органа произвести исключение из расходов на строительство недвижимого имущества стоимости строительно-монтажных работ, выполненных физическим лицом своими силами.

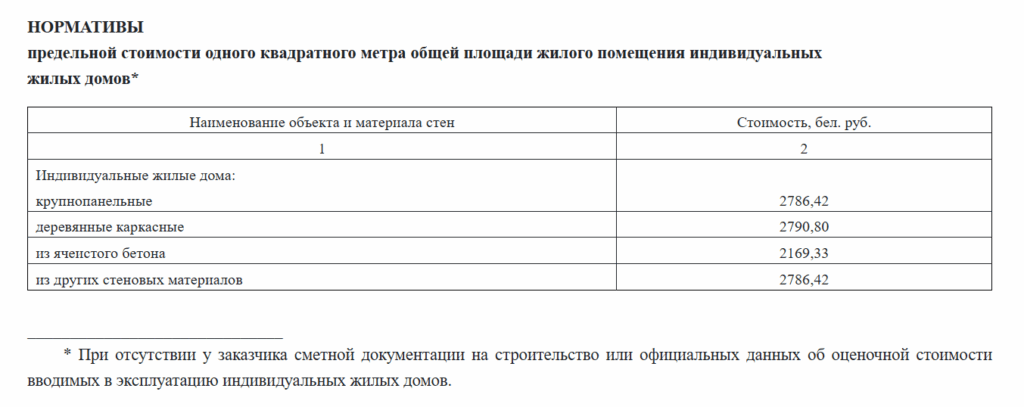

Как правило, землепользователи разрабатывают проектную документацию на строительство своих жилых домов без сводного сметного расчета, в связи с чем местные исполнительные и распорядительные органы отражают в акте приемки в эксплуатацию одноквартирного жилого дома стоимость капитального строения исходя из норматива предельной стоимости одного квадратного метра общей площади жилого помещения, в которую закладываются в том числе расходы на строительные, специальные, монтажные и пусконаладочные работы.

Например, стоимость жилого деревянного каркасного дома общей площадью 180 кв. м. при его приемке в эксплуатацию местным исполкомом будет определена в 502 344 руб. (2790,80 руб. х 180 кв.м.). Как следствие, для целей проведения камеральной проверки соответствия расходов доходам физического лица стоимость жилого дома в 502 344 руб. и будет вменена землепользователю как расходы на строительство капитального строения, хотя в действительности физическое лицо трат в таком объеме могло и не нести. Аналогичным способом определяется также и стоимость жилых домов, принятых в эксплуатацию в упрощенном порядке (по Указу Президента Республики Беларусь от 25.07.2022 N 253).

Согласно подпункту 14.5. пункта 14 статьи 73-1 НК Республики Беларусь в случае несогласия с размером расходов на строительство жилого дома физическое лицо вправе предоставить заключение о независимой оценке рыночной стоимости жилого дома, определенной на любую календарную дату года, в котором капитальное строение принято в эксплуатацию.

СПРАВОЧНО: Суммы превышения расходов над доходами подлежат налогообложению в соответствии с главой 18 Особенной части Налогового кодекса Республики Беларусь. С выявленной суммы превышения расходов над доходами будет исчислен и предъявлен налоговым органом физическому лицу к уплате подоходный налог по ставке 26% (пункт 19 статьи 73-1, подпункт 7.1. пункта 7 статьи 214 НК Республики Беларусь).

ПРИМЕР ИЗ АДВОКАТСКОЙ ПРАКТИКИ:

Жительнице Гродненской области налоговым органом по результату камеральной проверки соответствия расходов доходам физического лица предъявлено требование об уплате 30 тысяч руб. подоходного налога. Основанием доначисления сумм подоходного налога явилось включение налоговым органом в состав расходов физического лица принятого в эксплуатацию в 2023 году жилого дома. Стоимость жилого дома налоговым органом определена на основании акта приемки в эксплуатации одноквартирного жилого дома и составила порядка 285 тысяч рублей.

При этом жилой дом женщиной строился хозяйственным способом на протяжении 10 лет. Примечательно, что при строительстве жилого дома использовались бюджетные материалы, в том числе бывшие в употреблении плиты-перекрытия. Реальные затраты женщины на строительство жилого дома не составляли даже и третьей части от вмененной ей суммы расходов.

На акт камеральной проверки женщиной поданы возражения, к которым прилагалась сметная документация, разработанная ею уже после получения требования об уплате подоходного налога. Сумма, отраженная в сметной документации (189 тыс. руб.) и была в последующем принята налоговым органом для соответствующих исчислений. При этом, при определении стоимости жилого дома налоговым органом из сметной стоимости строительства не вычиталась цена строительно-монтажных работ (плановая прибыль, ОХР, ОПР, заработная плата и т.д.). В результате рассмотрения возражений и представленной сметы в акт камеральной проверки внесены изменения: размер подоходного налога налоговым органом был снижен с 30 до 4 тысяч рублей.

Следует отметить, что финансовую помощь в строительстве дома женщине оказывала её дочь. На руках у женщины имелись платежные документы о приобретении дочерью строительных материалов, которые были использованы при строительстве спорного жилого дома. Т.е., фактически женщиной в период строительства дома был получен от дочери подарок в виде строительных материалов. Однако, при подаче пояснений об источниках дохода женщина не отразила сведения о получении от дочери в дар строительных материалов, что лишило ее возможности учесть стоимость безвозмездно полученных строительных материалов при определении размера доходов физического лица. При принятии во внимание стоимости строительных материалов в действиях женщины отсутствовало бы превышение расходов над доходами, что говорит о важности своевременного обращения за юридической помощью к адвокату.

РЕКОМЕНДАЦИИ:

До начала строительных работ целесообразно разработать и согласовать проектную документацию на строительство индивидуального жилого дома, так как подготовка сметной документации осуществляется только при наличии строительного проекта.

В случае проведения камеральной проверки соответствия расходов доходам

физического лица следует ответственно отнестись к даче налоговому органу пояснений об источниках доходов, собрать и представить документы как о своих доходах, так и о стоимости жилого дома (при необходимости обратиться к проектировщикам за разработкой сметного расчета по имеющейся проектной документации, а при ее отсутствии — за заключением о рыночной стоимости жилого дома).

И конечно же не стоит отказываться от обжалования акта камеральной проверки соответствия расходов доходам физического лица, в том числе в судебном порядке, так как именно при судебной проверке законности принятых налоговыми органами решений и формируется практика применения тех или иных положений налогового законодательства.

Ваш комментарий будет первым